Il tasso di cambio ha smesso di essere fissato dalla Banca centrale per iniziare a muoversi all’interno di un sistema di bande di fluttuazione. I rischi, le opportunità e un confronto con i casi di Israele, Cile e Colombia

Da circa un mese, il tasso di cambio in Argentina ha smesso di essere fissato dalla Banca centrale per iniziare a muoversi all’interno di un sistema di bande di fluttuazione. Non si tratta di una novità da poco: rappresenta un cambiamento significativo nella politica di cambio del governo Milei, che cerca di realizzare una transizione ordinata verso un regime più flessibile. Ma come funziona esattamente questo sistema? Quali sono le implicazioni per l’inflazione, le riserve e il controllo del mercato? E cosa ci insegnano le esperienze di altri paesi che lo hanno adottato in passato? In questo articolo analizziamo il nuovo regime, i suoi potenziali rischi e le condizioni necessarie affinché possa funzionare.

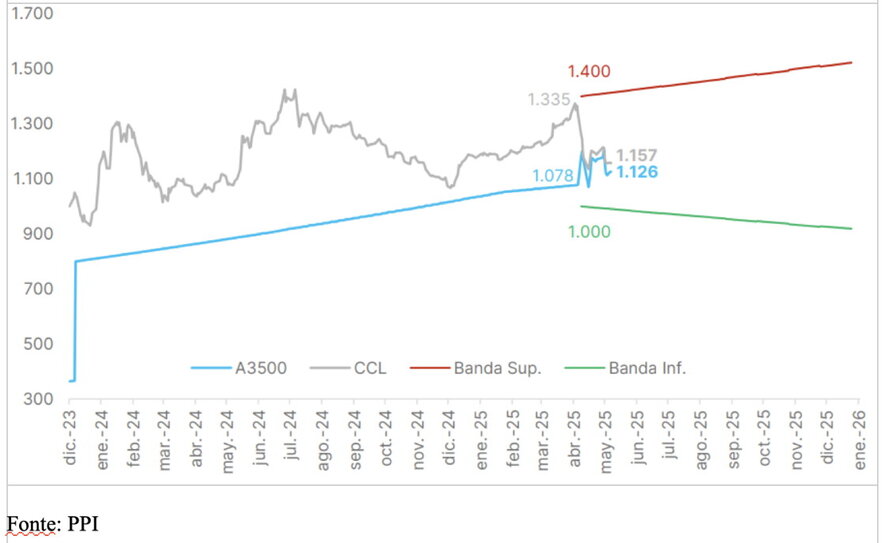

L’Argentina ha abbandonato la politica di fissazione del tasso di cambio (che aumentava dell’1 per cento ogni mese) per passare a un regime di “cambio flessibile entro bande divergenti”. Cosa significa? Il modo migliore per comprenderlo è visualizzare cosa è accaduto. Come si può osservare nel grafico, fino al mese scorso il tasso di cambio ufficiale – la linea celeste – si muoveva con estrema regolarità, amministrato dalla Banca Centrale in un mercato fortemente regolato. Questo faceva sì che molte transazioni avvenissero in un mercato parallelo, dando luogo a un dollaro finanziario più costoso (la linea grigia).

Da ora in poi, il governo ha stabilito delle bande che – come si può vedere – sono divergenti: il tetto (linea rossa) aumenta dell’1% ogni mese e il pavimento (linea verde) si riduce dell’1% ogni mese. Se il tasso di cambio si trova all’interno della banda, la Banca Centrale non interviene e lo lascia fluttuare liberamente, in quello che è conosciuto come regime di cambio libero o flessibile.

Tuttavia, per funzionare realmente come un cambio libero, mancava ancora qualcosa. Ed è qui che entra in gioco un altro degli annunci principali: l’eliminazione del controllo valutario. Sebbene restino ancora alcune regolazioni, la maggior parte è stata eliminata (le persone possono comprare dollari al cambio ufficiale, le imprese agroesportatrici non sono più obbligate a vendere parte dei propri dollari nel mercato finanziario, le aziende possono pagare le importazioni in contanti senza dover attendere 30 giorni, tra le altre misure).

Dopo questi annunci, il grande interrogativo era: quanto salirà il dollaro ufficiale? Molti, tra cui l’ex presidente Cristina Fernández de Kirchner, avevano ipotizzato che il cambio sarebbe salito automaticamente fino a 1.400 pesos, cioè il tetto della banda. Tuttavia, si è stabilizzato attorno aa 1.200 pesos, con un aumento del 10 per cento. D’altra parte, dato che ora la stragrande maggioranza delle transazioni può avvenire nel mercato ufficiale, questo ha spiegato il crollo del dollaro finanziario e la riduzione del differenziale a meno del 5 per cento.

Un aspetto chiave da sottolineare è che il cambio di regime ha avuto un impatto moderato sui prezzi. Sebbene l’inflazione di marzo sia salita in modo significativo al 3,7 per cento mensile, ciò si spiega in gran parte con l’incertezza che regnava nell’economia: il governo era in piena trattativa con il Fmi e c’erano molte speculazioni su cosa sarebbe accaduto al tasso di cambio. Tuttavia, ieri sono stati pubblicati i dati ufficiali di aprile e l’inflazione è scesa al 2,8 per cento. Pur rimanendo elevata, segnala che il trasferimento ai prezzi non è stato così forte come in altri episodi di tensione cambiaria.

Un altro tratto distintivo di questo nuovo regime è la maggiore volatilità. Col passare dei giorni, il tasso di cambio ha mostrato oscillazioni marcate: è sceso fino a 1.100 pesos per poi risalire a 1.200. Il punto è che, se la Banca centrale non interviene, il cambio diventa molto più volatile – qualcosa a cui gli argentini non sono abituati. Ecco perché il governo ha introdotto le bande: per contenere tale volatilità, evitare panico nei mercati o un rialzo eccessivo del cambio che impatterebbe sull’inflazione. Possiamo pensare alle bande come a un deambulatore necessario per accompagnare la transizione verso un regime di cambio più flessibile, come accade nella maggior parte dei paesi.

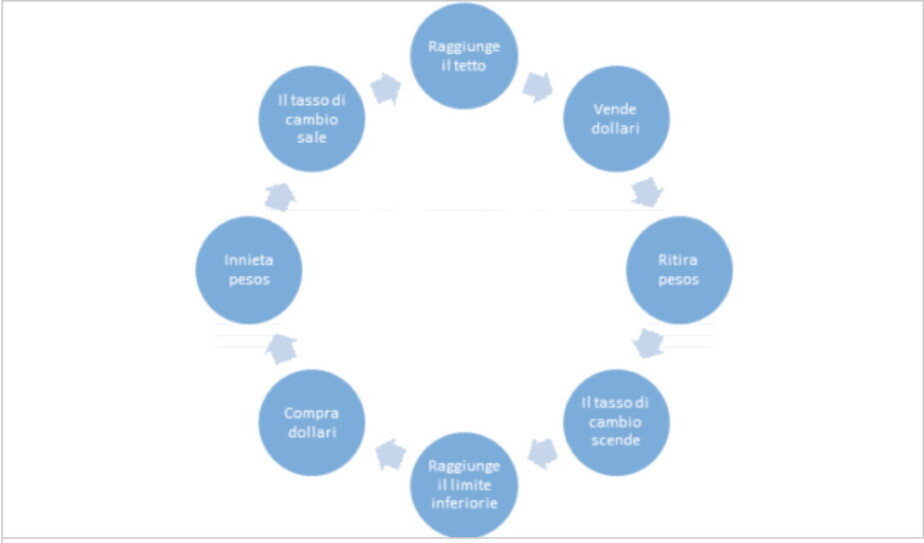

Ma cosa succede se il cambio effettivamente raggiunge il tetto della banda? In quel caso, la Banca centrale interviene vendendo tutti i dollari necessari affinché il cambio scenda al di sotto del tetto. Una domanda diffusa è: cosa succede se il tasso di cambio non scende e resta bloccato al tetto? E’ qui che entra in gioco il nuovo accordo con il Fmi, che ha comportato un nuovo indebitamento di 20 miliardi di dollari, di cui 12 miliardi sono già stati trasferiti e si trovano nelle riserve della Banca centrale, pronte all’uso in caso di necessità. Inoltre, nella logica monetarista e autoregolata dei mercati che ispira l’azione del governo di Javier Milei, esiste un meccanismo aggiuntivo che dovrebbe impedire che il cambio resti troppo a lungo sul tetto della banda. Ricordiamo che quando ciò accade, l’autorità monetaria è obbligata a vendere dollari per mantenerlo a 1.400. L’aspetto importante è che, vendendo quei dollari, la Banca centrale riceve pesos in cambio e li ritira dalla circolazione. Vale a dire: più a lungo il cambio resta al tetto, più pesos vengono assorbiti. Questo, prima o poi, dovrebbe ridurre la domanda di dollari – perché ci sono meno pesos per comprarli – facendo sì che il tasso di cambio scenda all’interno della banda.

Lo stesso ragionamento vale al contrario se il tasso di cambio scende fino a toccare il pavimento della banda. In tal caso, la Banca centrale compra dollari e in cambio immette pesos. Questa iniezione monetaria, prima o poi, dovrebbe aumentare la domanda di dollari, facendo risalire il cambio fino a ricollocarlo all’interno della banda. Questo meccanismo dovrebbe far sì che il cambio oscilli tra i limiti (potendo, in certi momenti, toccare il minimo o il massimo).

Un confronto con i casi di Israele, Cile e Colombia

Tra la fine degli anni 80 e l’inizio degli anni 90 Cile, Colombia e Israele adottarono regimi di bande di fluttuazione mobili simili a quello che oggi sta applicando l’Argentina.

Uno degli studi più rilevanti a riguardo è stato condotto da John Williamson, che ha pubblicato un libro analizzando i risultati e confrontando i tre casi. Secondo l’autore, uno degli elementi chiave fu il livello di inflazione al momento dell’introduzione del regime: in Israele era del 18 per cento annuo, in Cile del 26 per cento e in Colombia del 30 per cento. In tutti i casi, le bande furono parte di strategie di disinflazione già in corso, non il punto di partenza. Anche in Argentina si verifica qualcosa di simile, ma si parte da un’inflazione molto più elevata (56 per cento annuo).

Un altro fattore cruciale fu il livello delle riserve internazionali e la credibilità istituzionale. Israele e Cile avviarono il regime con una posizione forte e una Banca centrale indipendente. La Colombia, invece, presentava una maggiore debolezza fiscale, minore autonomia della Banca centrale e un contesto politico più instabile. In Argentina, la situazione fiscale appare solida, ma il livello di riserve è basso (sebbene siano appena entrati 12 miliardi di dollari grazie al prestito del Fmi, le riserve nette restano nulle).

Quanto ai risultati, Williamson sostiene che l’esperienza cilena fu positiva, sebbene non priva di tensioni. Il sistema di bande permise di ridurre l’inflazione e mantenere la stabilità macroeconomica, ma al costo di un apprezzamento reale che non poté essere evitato a causa della scarsa flessibilità delle bande in presenza di un massiccio afflusso di capitali stranieri (motivo per cui il tasso di cambio si posizionò a lungo vicino al limite inferiore della banda).

Nel caso colombiano, nei primi anni di applicazione si verificò una situazione simile: un forte ingresso di capitali portò il tasso di cambio a collocarsi vicino al pavimento della banda, contribuendo a una significativa riduzione dell’inflazione.

Tuttavia, la crisi asiatica e quella russa generarono un arresto improvviso dei flussi finanziari e una fuga di capitali esteri (nel 1998 la Colombia presentava un deficit di conto corrente pari al 6 per cento del pil), provocando un salto del tasso di cambio fino al tetto della banda. Senza accesso ai mercati e con un continuo calo delle riserve, nel 1999 il governo negoziò un accordo con il Fmi che comportò un forte aggiustamento fiscale e monetario, oltre all’eliminazione del sistema di bande (il cambio iniziò a fluttuare liberamente). Nonostante la crisi causò una contrazione significativa del pil, l’inflazione calò notevolmente e il tasso di cambio si mantenne stabile, permettendo al nuovo regime di consolidarsi senza ulteriori problemi.

In definitiva, le bande di fluttuazione possono essere uno strumento utile per accompagnare la transizione verso un regime di cambio più libero, ma il loro successo non dipende esclusivamente dal meccanismo in sé, bensì dal contesto in cui vengono implementate. Come mostrano le esperienze di Cile, Israele e Colombia, non bastano regole chiare: servono riserve adeguate, disciplina fiscale e credibilità istituzionale. In altre parole, non si tratta solo di far muovere il cambio all’interno di un corridoio, ma di avere un piano economico coerente che dia senso a quel movimento. L’Argentina, oggi, ce l’ha? E’ questa la grande domanda.