In Kürze:

- Die größte Warnung der DIHK-Umfrage ist die schwache Investitionsbereitschaft der Unternehmen.

- Hohe Kosten, Bürokratie und Unsicherheit belasten den Standort Deutschland weiterhin.

- Die Ergebnisse stützen die Einschätzungen des ifo-Instituts und der Bundesbank: Die Erholung der Wirtschaft bleibt fragil.

Die Hoffnung auf eine wirtschaftliche Erholung in Deutschland erhält einen neuen Dämpfer. Ende Mai hat die Deutsche Industrie- und Handelskammer (DIHK) ihre Wachstumsprognose für 2026 deutlich gesenkt. Anstelle eines Anstiegs der Wirtschaftsleistung um 1 Prozent rechnet der Verband nun nur noch mit einem Plus von 0,3 Prozent. Gleichzeitig verschlechtern sich die Geschäftserwartungen, die Investitionspläne und die Beschäftigungsabsichten der Unternehmen.

Die Ergebnisse der aktuellen DIHK-Konjunkturumfrage unter rund 23.000 Betrieben zeichnen das Bild einer Wirtschaft, die weiterhin unter schwacher Nachfrage, hohen Kosten und zunehmender Unsicherheit leidet.

„Wir stecken in einer Doppelkrise“, erklärte DIHK-Hauptgeschäftsführerin Helena Melnikov bei der Vorstellung der Umfrage. „Zu den Strukturproblemen in Deutschland kommen die wirtschaftlichen Folgen des Krieges im Nahen Osten hinzu.“ Viele Unternehmen sind nach drei Jahren Rezession und Stagnation an ihrer Belastungsgrenze angekommen. „Wir leben in Deutschland von der Substanz.“

Geschäftserwartungen brechen ein

Besonders deutlich zeigt sich die Eintrübung bei den Erwartungen der Unternehmen. Ein Drittel der befragten Betriebe rechnet in den kommenden zwölf Monaten mit schlechteren Geschäften. Zu Jahresbeginn lag dieser Anteil noch bei 25 Prozent. Lediglich 13 Prozent erwarten eine Verbesserung ihrer Lage.

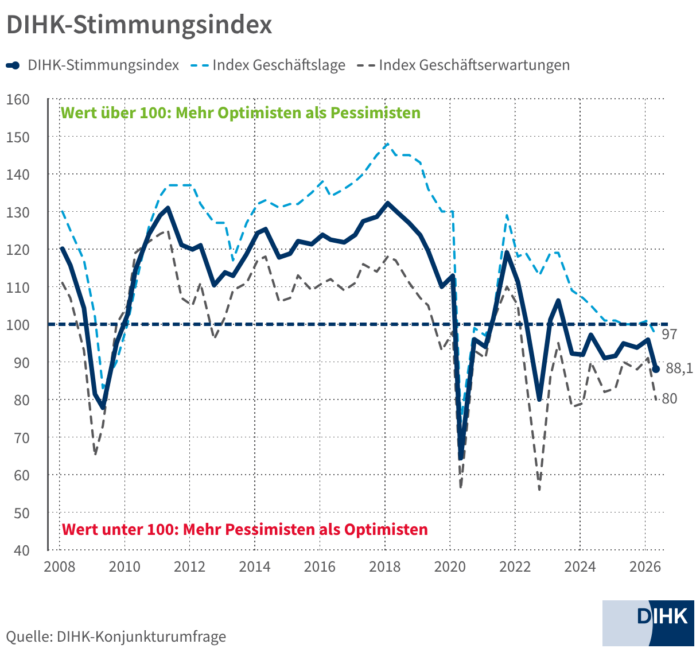

Gleichzeitig sank der DIHK-Stimmungsindex, der die aktuelle Lage und die Erwartungen der Unternehmen zusammenfasst, von 95,9 auf 88,1 Punkte. Nach Angaben der Kammer endet damit der vorsichtige Aufwärtstrend, der seit Herbst 2024 zu beobachten gewesen war.

Auch die aktuelle Geschäftslage wird zunehmend kritischer bewertet. Mehr als jedes vierte Unternehmen bezeichnet die eigene Situation als schlecht. Nur 23 Prozent sprechen von einer guten Geschäftslage. Damit übertrifft erstmals seit der Corona-Zeit der Anteil der Unternehmen mit negativer Einschätzung den Anteil der Unternehmen mit positiver Bewertung. Besonders angespannt ist die Situation im Handel. Dort bewerten 35 Prozent der Betriebe ihre Lage als schlecht.

DIHK senkt Wachstumsprognose deutlich

Vor diesem Hintergrund hat die DIHK ihre Konjunkturprognose für 2026 erheblich nach unten korrigiert. Anstelle eines Wirtschaftswachstums von 1 Prozent rechnet die Organisation nun nur noch mit 0,3 Prozent. Die Prognose fällt damit deutlich verhaltener aus als noch zu Jahresbeginn. Nach Einschätzung der DIHK belasten sowohl die Folgen des Nahostkonflikts als auch strukturelle Probleme am Standort Deutschland die wirtschaftliche Entwicklung.

Als Belastungsfaktoren nennt die Kammer unter anderem hohe Arbeitskosten, steigende Energiepreise, Bürokratie sowie eine schwache Inlandsnachfrage. „Anders als in früheren Krisen haben viele Betriebe kaum noch Reserven, um den Belastungen etwas entgegenzusetzen“, sagte Melnikov.

Die Investitionsbereitschaft sinkt weiter

Besonders auffällig sind die Ergebnisse bei den Investitionen. 34 Prozent der Unternehmen planen, ihre Investitionsbudgets zu reduzieren. Lediglich 23 Prozent beabsichtigen, ihre Investitionen auszuweiten. Der Saldo der Investitionsabsichten sinkt auf minus elf Punkte und erreicht damit den niedrigsten Stand seit der Corona-Zeit.

Die Umfrage zeigt zugleich eine Verschiebung der Investitionsmotive. Unternehmen investieren vor allem in den Ersatz bestehender Maschinen, Anlagen und Ausrüstungen. Das Motiv „Ersatzbedarf“ erreicht nach Angaben der DIHK einen Höchststand von 67 Prozent.

Investitionen zur Erweiterung von Kapazitäten spielen dagegen nur noch für 19 Prozent der Betriebe eine Rolle. Ein ähnlich niedriger Wert wurde laut DIHK zuletzt während der Finanzkrise 2008/2009 gemessen. Auch Produktinnovationen verlieren an Bedeutung und werden nur noch von 27 Prozent der Unternehmen als Investitionsmotiv genannt.

Die Kammer verweist darauf, dass die Investitionsabsichten bereits seit Herbst 2023 durchgehend im negativen Bereich liegen. Gleichzeitig lagen die privaten Investitionen im Jahr 2025 laut Zahlen des Statistischen Bundesamtes, auf die die Kammer verweist, noch immer 11 Prozent unter dem Niveau von 2019. Ein rasches Schließen dieser Lücke sei angesichts der aktuellen Umfragewerte nicht erkennbar.

Besonders zurückhaltend zeige sich die Industrie, was Investitionen angeht. Dort liegen die Investitionspläne inzwischen seit drei Jahren im negativen Bereich. Mehr als ein Drittel der Industriebetriebe plant Investitionskürzungen. Investitionen zur Kapazitätserweiterung erreichen nach Angaben der DIHK nahezu Krisenniveau.

Energiepreise wieder größtes Risiko

Neben den Investitionen fällt in erster Linie die Entwicklung der Geschäftsrisiken auf. 70 Prozent der Unternehmen nennen inzwischen die Energie- und Rohstoffpreise als größtes Risiko für die eigene Geschäftsentwicklung. Zu Jahresbeginn waren es noch 48 Prozent. Damit werden Energie- und Rohstoffpreise wieder häufiger genannt als Arbeitskosten, wirtschaftspolitische Rahmenbedingungen oder die Inlandsnachfrage.

„Die zuletzt massiv gestiegenen Energie- und Rohstoffpreise sind für viele Betriebe der Tropfen, der das Fass zum Überlaufen bringt“, sagte Melnikov.

Kurz nach Beginn der jüngsten Eskalation im Nahen Osten sind nicht nur die Preise für Öl-, Gas- und Kraftstoffe, sondern auch die Preise für Baumaterialien und Kunststoffe gestiegen. Besonders betroffen ist wiederum die Industrie. Dort nennen 81 Prozent der Unternehmen die Energie- und Rohstoffpreise als ihr Hauptrisiko. Bei energieintensiven Betrieben liegt dieser Wert sogar bei 90 Prozent.

Gleichzeitig bleiben die bereits zuvor dominierenden Belastungsfaktoren auf hohem Niveau bestehen. 58 Prozent der Unternehmen sehen die wirtschaftspolitischen Rahmenbedingungen, 57 Prozent die Arbeitskosten und 56 Prozent die schwache Inlandsnachfrage als Risiko.

Eine Auswertung von rund 5.700 Freitextantworten zeigt zudem, dass Bürokratie mit großem Abstand das am häufigsten genannte Problemfeld ist. Dahinter folgen Energiekosten, Inflation und steuerliche Belastungen.

Arbeitsmarkt verliert an Dynamik

Die schwache wirtschaftliche Entwicklung wirkt sich inzwischen auch auf den Arbeitsmarkt aus. 24 Prozent der Unternehmen planen einen Personalabbau. Lediglich 10 Prozent beabsichtigen, zusätzliche Mitarbeiter einzustellen. Der Saldo der Beschäftigungsabsichten sinkt auf minus 14 Punkte und erreicht damit ebenfalls den niedrigsten Stand seit Beginn der Corona-Pandemie.

Parallel dazu verliert der Fachkräftemangel an Bedeutung. Während vor wenigen Jahren noch mehr als die Hälfte der Unternehmen darin ein wesentliches Risiko sahen, sind es aktuell nur noch 36 Prozent. Die DIHK führt dies auf die schwächere Arbeitskräftenachfrage infolge der wirtschaftlichen Eintrübung zurück.

Besonders angespannt bleibt die Lage wiederum in der Industrie. Dort planen 31 Prozent der Unternehmen mit weniger Personal. Im Kraftfahrzeugbau erwartet sogar mehr als die Hälfte der Betriebe einen Stellenabbau.

Auch andere Einrichtungen senden Warnsignale

Die Ergebnisse der DIHK-Umfrage stehen nicht isoliert da. Auch andere Konjunkturindikatoren zeichnen ein Bild einer weiterhin schwachen Wirtschaftsentwicklung.

Das ifo-Institut berichtete zuletzt zwar von einer leichten Erholung der Stimmung nach den Einbrüchen im März und April. So stieg der ifo-Geschäftsklimaindex im Mai leicht von 84,5 auf 84,9 Punkte. Die Unternehmen bewerteten ihre laufenden Geschäfte etwas günstiger und blickten etwas weniger pessimistisch auf die kommenden Monate. Zugleich betonte das Institut, die deutsche Wirtschaft stabilisiere sich „vorerst“, die Lage bleibe jedoch „fragil“.

Besonders in der Industrie trübten sich die Erwartungen weiter ein. Die Zahl der Neuaufträge ging nach Angaben des Münchner Instituts zurück. Im Handel blieb die Situation aufgrund der anhaltenden Kaufzurückhaltung der Verbraucher schwierig, während die Unternehmen im Baugewerbe trotz leicht verbesserter Erwartungen weiterhin skeptisch auf die kommenden Monate blicken.

Auch die Bundesbank sieht bisher keinen deutlichen Anstieg bei den Investitionen. In ihrem Monatsbericht für Mai schreibt sie, dass viele Industriebetriebe, aufgrund der Auftragslage, ihre Anlagen nicht im vollen Umfang nutzen. Daher investieren Unternehmen nur sehr zurückhaltend in neue Maschinen und Anlagen.

Für das derzeit laufende zweite Quartal erwartet die Notenbank zusätzliche Belastungen durch die Folgen des Krieges im Nahen Osten. Höhere Energiepreise, Lieferengpässe, gestiegene Zinsen und eine erhöhte Unsicherheit dürften nach Einschätzung der Bundesbank sowohl die Industrieproduktion als auch die Unternehmensinvestitionen dämpfen. Die Wirtschaftsleistung dürfte deshalb in diesem Quartal lediglich stagnieren.

Standort Deutschland unter Reformdruck

Die DIHK sieht die Ursachen der schwachen Entwicklung nicht allein in den geopolitischen Verwerfungen der vergangenen Monate. „Die wirtschaftlichen Probleme im eigenen Land sind hausgemacht“, sagte Melnikov. „Im ersten Jahr der Merz-Regierung wurden wichtige Weichenstellungen vertagt. Das reicht nicht aus, um Vertrauen zurückzugewinnen und Investitionen auszulösen.“

Auch Bundeskanzler Friedrich Merz (CDU) wählte beim Ostdeutschen Wirtschaftsforum in Bad Saarow vor wenigen Tagen ähnliche Worte, um die strukturellen Probleme des Standorts Deutschland zu beschreiben. „Wir müssen die hausgemachten Probleme lösen. Wir müssen die hausgemachten Wachstumshindernisse, die wir haben, abbauen“, sagte er. Deutschland habe ein Problem bei der Wettbewerbsfähigkeit: „Deutschland ist zu teuer geworden.“

Merz verwies zugleich auf bereits beschlossene Maßnahmen der Bundesregierung. Dazu zählten steuerliche Entlastungen, verbesserte Abschreibungsmöglichkeiten für Investitionen, Maßnahmen zur Senkung der Energiekosten sowie Programme zum Bürokratieabbau und zur Beschleunigung von Genehmigungsverfahren. Zudem nannte er Infrastruktur- und Digitalisierungsprojekte sowie neue Freihandelsabkommen der Europäischen Union als Bausteine zur Stärkung des Wirtschaftsstandorts.