In Kürze:

- Rund zwei Drittel aller Mietwohnungen in Deutschland befinden sich in privater Hand.

- Viele Eigentümer betrachten vermietete Wohnungen als Baustein ihrer Altersvorsorge.

- Diskussionen über Mietpreisdeckel, energetische Auflagen und neue gesetzliche Vorgaben sorgen bei Vermietern für Verunsicherung.

Als Claudia K. Anfang der 2010er-Jahre ihre erste Eigentumswohnung in Berlin kaufte, sah sie darin in erster Linie eines: Altersvorsorge. Die Berliner Unternehmerin vertraute auf Betongold statt auf Aktien oder Versicherungsprodukte. „Eine Wohnung ist etwas Reales. Kein Finanzprodukt, das morgen verschwinden kann“, so sah sie es damals. Aus einer Wohnung wurden zwei, später vier. Die Kredite wurden bedient, die Mieteinnahmen stiegen langsam. Claudia K. sah sich nicht als Immobilieninvestorin, sondern als jemand, der für das Alter vorsorgt.

Säule des deutschen Mietwohnungsmarktes

Eine „doppelte Entwertung“ der Altersvorsorge

Heute, fünfzehn Jahre später, blickt sie mit deutlich mehr Unsicherheit auf ihre Vermögensplanung. Die Diskussionen um Mietpreisregulierungen, energetische Sanierungspflichten, steigende Grundsteuern und immer neue gesetzliche Anforderungen haben bei vielen privaten Vermietern wie ihr das Gefühl hervorgerufen, dass sich die Spielregeln grundlegend verändert haben.

Für Claudia K. ist die Entwicklung nicht nur eine politische Debatte, sondern eine persönliche Enttäuschung. Jahrzehntelang glaubte sie, mit ihren Wohnungen verantwortungsvoll für das Alter vorzusorgen. Nach ihrem BWL-Abschluss hatte sie sich selbstständig gemacht und führt seitdem ihre eigene Marketing-Agentur.

Nach den Erfahrungen der Finanzkrisen und angesichts der begrenzten Einlagensicherung bei Banken von 100.000 Euro erschien ihr Wohneigentum sicherer als viele andere Anlageformen. Außerdem ging sie davon aus, dass Mieten langfristig mit der allgemeinen wirtschaftlichen Entwicklung und der Inflation wachsen würden. Heute sieht sie diese Rechnung kritisch.

„Ich habe das Gefühl, dass mein Einkommen aus den Wohnungen als auch deren Wert durch politische Entscheidungen sinken.“ Für sie eine „doppelte Entwertung“ ihrer Altersvorsorge.

Sichtbar wurde es für Claudia K. „mit den Linken im Senat“ und mit dem Mietendeckel, der Anfang 2020 vom Land Berlin beschlossen wurde. Damals hatte sie eine Mieterin, die sich darauf berief und die Miete kürzte. „Da kam ein Betrag heraus, der nicht einmal die Kreditrate deckte.“

Für Eigentümer wie Claudia K. blieb jedoch weniger die juristische Bewertung in Erinnerung als die Erfahrung, wie schnell politische Eingriffe bestehende Kalkulationen verändern können.

Eine andere Mieterin hat inzwischen angekündigt, die Miete auf Basis der 2019 eingeführten Mietpreisbremse zu kürzen. Sie will 450 Euro statt bisher 850 Euro Nettokaltmiete bezahlen, was im Vergleich zu anderen Mieten im Ortsteil Schöneberg durchaus im üblichen Rahmen liegt. Claudia K. soll rückwirkend auf drei Jahre Mietdauer 12.000 Euro zurückzahlen, sonst gehe der Fall vor Gericht.

Zwischen Mieterschutz und Investitionsanreizen

Die politische Logik hinter Mietpreisbremsen und ähnlichen Regulierungen ist vergleichsweise klar: Wohnen gilt als Grundbedürfnis. In angespannten Wohnungsmärkten sollen Mieter vor übermäßigen Preissteigerungen geschützt werden.

Tatsächlich sehen Mieterverbände die Lage vielfach anders als Eigentümer. Der Deutsche Mieterbund verweist darauf, dass die Wohnkosten für viele Haushalte inzwischen zur größten finanziellen Belastung geworden sind. Nach Angaben der Interessensvertretung gelten rund 6,6 Millionen Mieterhaushalte in Deutschland als mit Wohnkosten überlastet. Rund 3,2 Millionen Haushalte wenden mehr als 40 Prozent ihres Nettoeinkommens für Miete und Heizkosten auf.

Ökonomen sind allerdings uneinig darüber, wie wirksam solche Instrumente wie Mietpreisbremsen langfristig sind. Während Mieterverbände sie als notwendiges Schutzinstrument betrachten, warnen zahlreiche Wirtschaftsforscher vor unerwünschten Nebenwirkungen.

Der Präsident des ifo Instituts, Clemens Fuest, argumentiert, dass Mietpreisbremsen zwar kurzfristig einzelne Mieter entlasten können, langfristig aber den Neubau bremsen und die Wohnungsknappheit verschärfen könnten. Wenn Investitionen unattraktiver werden, sinke die Bereitschaft, neuen Wohnraum zu schaffen. Die entscheidende Frage lautet daher: Schützt Regulierung den Wohnungsmarkt oder verschärft sie langfristig seine Probleme?

Veränderte Rahmenbedingungen

Was Claudia K. besonders beschäftigt, ist weniger eine einzelne Maßnahme als die Richtung insgesamt. Mietpreisbremse, Mietspiegelregelungen, Rückforderungsansprüche, Diskussionen über Eigenbedarf, Einschränkungen bei möbliertem Wohnen und energetische Auflagen – für sie ergibt sich daraus das Bild einer immer stärkeren Regulierung.

„Man hat oft das Gefühl, dass einem das Recht abgesprochen wird, mit dem eigenen Kapital überhaupt noch profitabel wirtschaften zu dürfen“, sagt sie. Der Vorwurf trifft sie persönlich. Denn sie sieht sich nicht als Spekulantin oder Großinvestorin, sondern als Selbstständige, die versucht hat, Verantwortung für ihre eigene Altersvorsorge zu übernehmen.

Die Vorstellung, Vermieter seien die Ursache der Wohnungsnot, hält sie für falsch. Man werde hier zum Sündenbock für etwas gemacht, das der Staat verursacht habe. „Vermieter werden für Fehlentwicklungen in der Migrations- und Investitionspolitik verantwortlich gemacht und für hausgemachte Probleme wie Wohnungsnot, lange Genehmigungsverfahren, Wohnungsbedarf und explodierte Kosten für Bau.“ Für die Ergebnisse der aktuellen Politik sollen private Personen aufkommen.

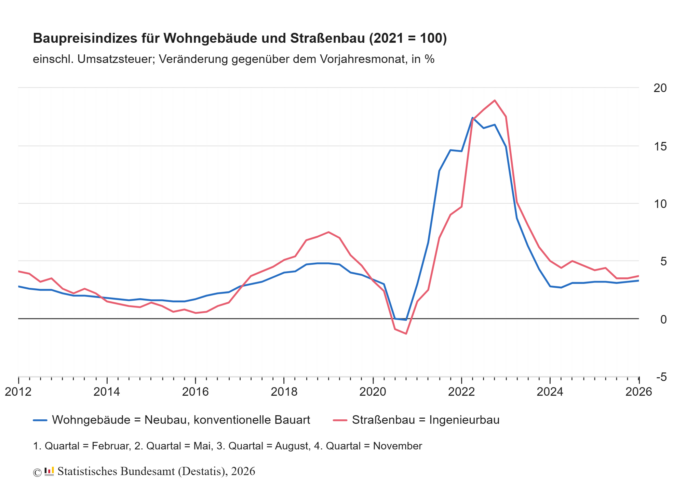

Tatsächlich haben sich die Rahmenbedingungen für Investitionen in Wohnimmobilien in den vergangenen Jahren deutlich verändert. Neben steigenden Zinsen haben sich auch die Baukosten massiv erhöht. Dazu kommen ein Fachkräftemangel, hohe Grundstückspreise und eine schwache Konjunktur.

Nach Angaben des Statistischen Bundesamtes verteuerten sich Wohnungsbauleistungen seit 2020 zeitweise zweistellig. Wohnungsökonomen und Branchenverbände sehen darin einen wesentlichen Grund für den Einbruch beim Wohnungsneubau.

„Trotzdem werden private Eigentümer oft behandelt, als wären sie die Schuldigen.“ Dabei sei der Staat selbst der Preistreiber für die Mieten, unter anderem auch durch hohe Energiepreise und die damit verbundenen, steigenden Nebenkosten, die zum Teil nicht einmal umlagefähig sind.

Streit um die Kosten der Energiewende

Besonders deutlich wird der Konflikt bei den Kosten der energetischen Modernisierung. Eigentümerverbände wie Haus & Grund warnen davor, dass private Kleinvermieter zunehmend zwischen politischen Vorgaben und wirtschaftlicher Realität aufgerieben werden.

Gerade ältere Eigentümer mit wenigen Wohnungen verfügten häufig nicht über die finanziellen Reserven, um umfangreiche Modernisierungen oder Heizungstausche problemlos zu stemmen. Der Eigentümerverband verweist darauf, dass rund zwei Drittel aller Mietwohnungen von privaten Vermietern bereitgestellt werden. Haus-&-Grund-Präsident Kai Warnecke warnt deshalb davor, dass steigende Kosten die Investitionsfähigkeit vieler Eigentümer beeinträchtigen könnten.

Würde sie heute noch einmal beginnen, würde die Unternehmerin Claudia K. vermutlich keine Wohnungen mehr kaufen. „Wahrscheinlich ETFs“, sagt sie. „Da habe ich keine Mieterwechsel, muss nicht für alles geradestehen […] und muss nicht ständig Angst haben, dass die Regeln wieder geändert werden.“

Inzwischen versucht sie, die Wohnungen schrittweise zu verkaufen. Das hätte sie vor einigen Jahren noch ausgeschlossen. „Früher dachte ich, Eigentum bedeutet, dass man selbst entscheiden kann. Heute bin ich mir da nicht mehr so sicher.“

Zwei ihrer Immobilien, eine 54 Quadratmeter große Wohnung im Friedrichshain und eine mit knapp 70 Quadratmetern in Pankow, stehen zum Verkauf. Aber es scheint eine Abwärtsspirale zu sein. Den gewünschten Preis kann sie aktuell nicht mehr erzielen. Für die BWLerin ist unter anderem dieser Grund klar: Auch die Käufer werden den gleichen Regularien und Unsicherheiten ausgesetzt – und wer investiert schon in eine Zukunft mit vielen Unwägbarkeiten?

Wenn private Vermieter aufgeben

Für Claudia K. ist das ein Signal, das über ihre persönliche Situation hinausgeht. Wenn selbst langjährige Eigentümer beginnen, Wohnungen zu verkaufen und neue Investitionen meiden, stellt sich für sie eine grundsätzliche Frage: Kann privates Wohneigentum unter den heutigen Rahmenbedingungen noch dieselbe Rolle als Altersvorsorge spielen wie für frühere Generationen?

Die Debatte reicht dabei weit über einzelne Eigentümer hinaus. Sie berührt eine zentrale Frage der deutschen Wohnungspolitik: Was passiert, wenn genau jene Menschen den Markt verlassen, die heute den Großteil der Mietwohnungen bereitstellen?

Gleichzeitig wächst der Bedarf an Wohnraum in vielen Städten weiter. Sollte die Zahl privater Investoren sinken, könnte sich dieser Trend weiter verstärken.

Der politische Handlungsdruck bleibt hoch. Zusätzliche Regulierungen können zwar einzelne Mietergruppen entlasten, zugleich beeinflussen sie jedoch die Investitionsbereitschaft privater Eigentümer. Ob ausreichend neuer Wohnraum entsteht und bestehende Gebäude modernisiert werden, hängt daher wesentlich davon ab, ob Politik und Marktakteure einen tragfähigen Ausgleich zwischen sozialer Verträglichkeit, Klimaschutzzielen und wirtschaftlicher Tragfähigkeit finden.