Dall’accordo con il Fmi agli errori di politica monetaria, dalle leggi del Parlamento all’avanzata dell’opposizione: la cronologia mostra che i mercati reagiscono più ai dubbi sulla sostenibilità del programma di Milei che al ritorno del peronismo

Una delle grandi discussioni delle ultime settimane in Argentina riguarda perché e come l’economia sia arrivata a questi livelli di tensione. La domanda non è secondaria, perché identificare correttamente le cause ci consente di capire quali sono i veri problemi sottostanti. Per trovare la risposta, dobbiamo esaminare i due argomenti principali: il rischio “kuka” (il modo spregiativo con cui Milei si riferisce al peronismo) e il programma economico.

Il primo, promosso dal governo Milei, ha due varianti. Da un lato, il timore dei mercati per un ritorno del peronismo, a causa di politiche fiscali ritenute insostenibili e della posizione secondo cui il debito sarebbe “impagabile”. Dall’altro, l’approvazione di leggi in Parlamento (e, successivamente, il rigetto dei relativi veti) che aumentano in modo significativo la spesa pubblica, mettendo a rischio l’equilibrio fiscale, il cuore del programma economico dell’esecutivo.

Dall’altro lato, l’argomento è che il problema principale vada cercato nel modello economico, in particolare in elementi che alimentano dubbi sulla capacità del governo di onorare il debito.

Chi ha ragione? A mio avviso, il modo migliore è analizzare l’andamento del rischio Paese. Ricordiamo che questa variabile riflette la percezione del mercato sulla capacità dello Stato di pagare il proprio debito e non è altro che una media ponderata del prezzo di quei titoli. Quando, per qualche motivo, il mercato ritiene che aumenti la probabilità che il governo non riesca a pagare, alcuni detentori si liberano dei bond: il loro prezzo scende e il rischio Paese sale. In modo analogo, se accade qualcosa che migliori quella percezione, il prezzo dei bond aumenta e il rischio Paese diminuisce.

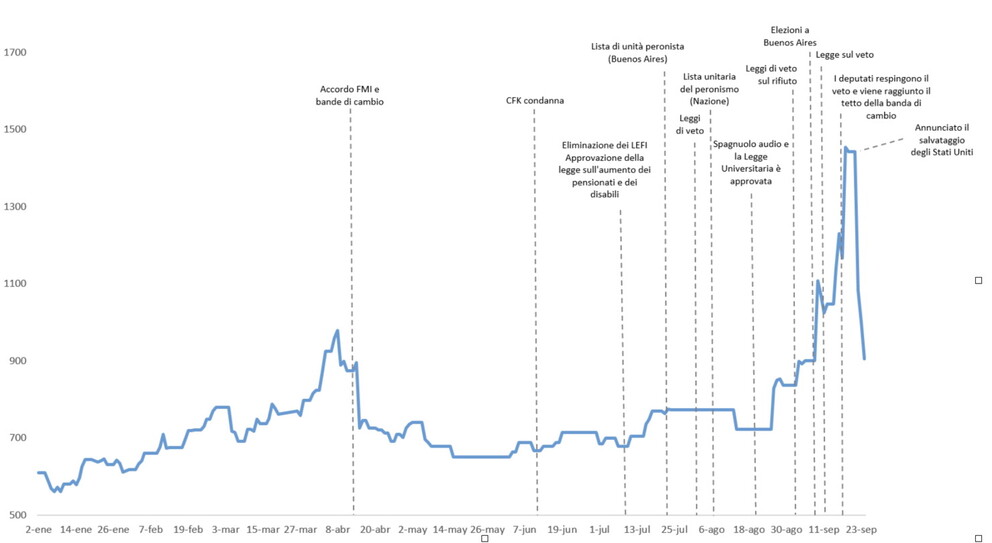

Nel grafico qui sotto è riportata l’evoluzione del rischio Paese da inizio anno. Inoltre, sono evidenziati gli eventi più rilevanti associati a ciascun argomento. Procediamo in ordine cronologico, il che ci aiuterà anche a capire come siamo arrivati fin qui.

Evoluzione del rischio Paese nel 2025

Fonte: Elaborazione propria.

Dubbi sul programma, tira e molla con il FMI

Come si vede, il primo aumento sostenuto del rischio Paese va dai primi giorni dell’anno fino al giorno in cui viene annunciato (finalmente) il prestito con il FMI, si eliminano la maggior parte delle regolamentazioni sul cambio –insieme al crawling peg– e si passa a un sistema di bande di fluttuazione.

Tale aumento è stato dovuto esclusivamente ai dubbi legati al programma economico. Ciò si spiega con il prolungato apprezzamento del tasso di cambio, che ha portato la BCRA a vendere riserve sul mercato valutario. Questo, sommato allo scossone globale generato dalla politica tariffaria di Trump, ha alimentato l’aumento continuo del rischio Paese. All’apertura del Parlamento (1º marzo), Milei ha annunciato l’accordo con il FMI, ma ciò ha calmato le acque solo per pochi giorni, poiché non se ne conoscevano le condizioni. Infine, venerdì 11 aprile in tarda serata il governo ha confermato un prestito da 20 miliardi di dollari (di cui 12 miliardi in arrivo nei giorni successivi), l’eliminazione della maggior parte delle regolamentazioni sul cambio e il passaggio a un regime di bande. Gli annunci sono stati accolti molto bene dal mercato, traducendosi in una significativa caduta del rischio Paese, rimasto senza scossoni fino a metà luglio. Notate che, nel frattempo, è stata confermata la condanna di Cristina Fernández de Kirchner, che l’ha inoltre resa ineleggibile. Secondo la logica del rischio “kuka”, ciò avrebbe dovuto far scendere il rischio Paese, ma non è accaduto (si osserva anzi un lieve aumento).

Eliminazione delle LEFI e movimenti in Parlamento

A metà luglio si registra un incremento del rischio Paese. Da un lato, c’è stato un errore di politica economica piuttosto evidente da parte della squadra economica, che nel mezzo di un aumento sostenuto del dollaro ha deciso di rimuovere il pavimento dei tassi d’interesse (attraverso l’eliminazione delle LEFI, uno strumento finanziario altamente liquido che la BCRA utilizzava per fissare il tasso minimo di riferimento). Questo ha provocato immediatamente un’iniezione molto significativa di moneta nell’economia, alimentando ulteriormente l’ascesa del dollaro e facendo crollare i tassi d’interesse, con forte volatilità sui mercati finanziari.

Parallelamente, il Parlamento ha approvato un pacchetto di leggi (sanatoria e aumento delle pensioni, emergenza in materia di disabilità) promosso dall’opposizione. Il costo stimato era dell’1,7% del PIL annuo, mettendo in discussione l’equilibrio fiscale, la principale bandiera del governo. Va però sottolineato che pochi giorni dopo (il 4 agosto) Milei ha posto il veto al pacchetto e questo non si è tradotto in una riduzione del rischio Paese. La conferma di una lista unitaria del peronismo sia per le elezioni nazionali sia per quelle della provincia di Buenos Aires (un elemento che chiaramente ne aumenta le probabilità di vittoria) non ha inciso sul rischio Paese.

Una tempesta perfetta

Arriviamo così alla vigilia delle elezioni. Il 21 agosto il Parlamento approva la legge di finanziamento universitario proposta dall’opposizione, con un costo fiscale pari allo 0,2% del PIL. Contemporaneamente, sono emersi i primi audio di Diego Spagnuolo (direttore esecutivo dell’Agenzia Nazionale per la Disabilità), che denunciavano mazzette nel suo organismo destinate a Karina Milei ed Eduardo Menem. Dopo questi eventi si osserva un salto del rischio Paese, che cresce ulteriormente quando il Parlamento annulla il veto sulla legge di emergenza in materia di disabilità.

Dopo la pesante sconfitta elettorale del governo per mano del peronismo nella provincia di Buenos Aires si registra un forte balzo, seguito da un lieve calo dopo il discorso presidenziale e la decisione di porre il veto alla legge di finanziamento universitario.

Il 17 settembre, la Camera dei Deputati ha respinto il veto alla legge di finanziamento universitario e lo stesso giorno il tasso di cambio ha raggiunto il tetto della banda. Il giorno successivo si è prodotta una corsa valutaria che ha costretto la Banca Centrale a vendere quasi 400 milioni di dollari giovedì e altri 700 milioni venerdì, facendo impennare il rischio Paese.

Infine, lunedì di questa settimana il Segretario al Tesoro degli Stati Uniti, Scott Bessent, ha annunciato che Washington è pronta a “fare tutto il necessario” per sostenere l’Argentina ed ha elencato una serie di misure in negoziazione con il governo. Mercoledì ha confermato che il negoziato include uno swap da 20 miliardi di dollari, oltre alla possibilità di acquistare parte del debito pubblico argentino e un altro credito stand-by. Ciò ha provocato un brusco calo del rischio Paese, tornato così sui livelli precedenti alle elezioni.

Chi ha ragione?

È evidente che il problema di fondo è l’esistenza di dubbi sulla sostenibilità del programma economico, in particolare sulla capacità del governo di pagare il debito (per cui ha bisogno di accumulare dollari). I momenti di calo repentino del rischio Paese sono coincisi con annunci di finanziamento e con misure volte a contenere la tensione sul cambio (aumento dei tassi d’interesse, eliminazione di regolamentazioni, riduzione delle ritenute, tra le altre).

È innegabile anche l’esistenza di un rischio politico, la cui massima espressione è stato il balzo del rischio Paese dopo le elezioni, sebbene ci siano alcune precisazioni importanti. La prima è che le leggi approvate dall’opposizione in Parlamento (e poi confermate con l’annullamento dei veti) sono passate grazie al sostegno dell’opposizione “non-kuka”, cioè l’Unione Civica Radicale, i deputati e i senatori vicini ai governatori, la Coalizione Civica, tra gli altri. In altre parole, qui sta la differenza rispetto all’anno scorso (il peronismo ha sempre votato contro). In questa linea, un’interpretazione possibile è che il mercato abbia percepito la perdita di sostegno politico al governo, un elemento chiave per la sostenibilità del programma economico.

Allo stesso modo, sebbene la vittoria elettorale del peronismo possa essere letta come un aumento delle probabilità di ritorno al potere nel 2027, è pur vero che si tratta di elezioni provinciali di metà mandato. D’altro canto, un’altra possibile lettura della sconfitta, dal punto di vista dei mercati, è che il governo abbia perso sostegno sociale, altro elemento determinante per la sostenibilità del programma.

In definitiva, il comportamento del rischio Paese mostra che i mercati non si muovono per ideologia o simpatie di partito. Si muovono, in misura maggiore, in base a segnali concreti sulla capacità del governo di pagare il proprio debito, ossia in base alla coerenza del programma economico più che al rischio politico. Lo stesso Milei (nel 2018) concordava su questo punto.