I drammatici anni tra il 2007 e il 2013, poi un aggiustamento macroeconomico di rara intensità, tre piani di salvataggio, l’austerità, i sacrifici e le riforme. Ma oggi sembra davvero che Atene abbia cambiato passo. Il ruolo della politica e la coscienza del paese

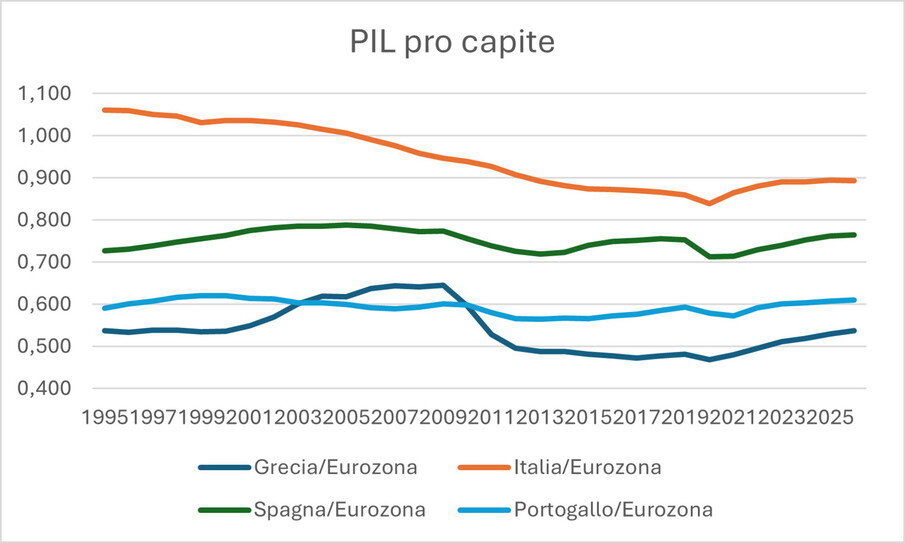

Una crisi drammatica. E’ possibile apprezzare l’intensità degli eventi attraversati dall’economia greca nell’ultimo paio di decadi solo collocandoli in una prospettiva storica. Fra il 2007 ed il 2013 – il momento più difficile dell’ultimo quindicennio per la Grecia – il prodotto interno lordo pro capite greco si è ridotto del 26 per cento. Un po’ meno della metà di quanto non accaduto fra il 1939 ed il 1945, in occasione della Seconda Guerra Mondiale ma ben tre volte quel che si era registrato fra il 1929 ed il 1931, al momento della Grande Depressione. Più o meno quel la Grecia aveva sperimentato fra il 1915 ed il 1917, durante la fase più acuta della Grande Guerra. Più o meno quanto registrato negli Stati Uniti fra il 1929 ed il 1933. Che si sia trattato, quindi, di una crisi di proporzioni molto rilevanti – “drammatiche”, ha riconosciuto Angela Merkel – non sembrano esservi dubbi.

Diversamente da quanto accaduto in altri momenti storici, non è peraltro facile ricondurre, in via esclusiva, la crisi greca agli eventi sovranazionali intervenuti a partire dal 2008 o alle debolezze di fondo allora certamente presenti nella architettura dell’Unione monetaria europea. Nel biennio 2008-2009, l’impatto della crisi finanziaria sul livello del prodotto interno lordo pro capite greco non fu diverso da – anzi fu leggermente inferiore a – quello osservato negli altri paesi della periferia meridionale dell’Eurozona e nella stessa Eurozona. Solo a far data dalla fine del 2009 (in coincidenza con le rivelazioni circa lo stato reale dei conti pubblici ellenici) le cose presero una piega radicalmente diversa. Fra il 2010 ed il 2014 il crollo del prodotto interno lordo pro capite greco fu pari al 25%: cinque volte quello registrato negli altri paesi della periferia meridionale dell’Eurozona e oltre dieci volte quello osservato nell’intera Eurozona. É certamente vero che fra il 2010 e il 2014 si successero due piani di salvataggio (nel 2010 e nel 2012) ma è altrettanto vero che in ambedue i casi essi incontrarono crescenti resistenze tanto nella classe politica quanto nell’opinione pubblica greca. Il che porta a concludere che all’origine della crisi vi fossero squilibri macroeconomici nazionali preesistenti e profondi, non affrontati prima della adesione alla moneta unica e comunque certamente non risolubili attraverso artifici o equilibrismi contabili.

Si trattava – è importante non nasconderlo – di squilibri che mettevano a repentaglio anche importanti (ed incaute) realtà bancarie europee (francesi e tedesche in particolare) e, di conseguenza, il tema della distribuzione degli oneri dell’aggiustamento era tutt’altro che secondario. Ma che l’aggiustamento fosse necessario c’erano veramente pochi dubbi. Il rigetto della ipotesi di estensione del secondo piano di salvataggio in occasione del referendum del luglio 2015, il successivo disconoscimento dei risultati di quest’ultimo da parte del governo in carica e, infine, la sigla del contestato terzo piano di salvataggio, finanziato dal Meccanismo Europeo di Stabilità, furono null’altro se non la forzosa presa d’atto della ineluttabilità di un riequilibrio macroeconomica a quel punto tanto più oneroso – anche a causa del deteriorarsi delle condizioni del sistema finanziario – quanto più rinviato se non proprio misconosciuto e rifiutato in passato. Una presa d’atto, peraltro, ancora lontana dal tradursi in un pieno riconoscimento dei valori della stabilità finanziaria e della disciplina di bilancio come suggerito dal protrarsi delle difficoltà finanziarie fino a tutta la prima metà del 2018 e dal perdurare delle manifestazioni di piazza fino a tutto il 2019. Non a caso il prodotto interno lordo pro capite greco in termini reali (rispetto alla corrispondente grandezza dell’intera Eurozona) registrava una continua caduta fino a tutto il 2018 e solo un timidissimo accenno di ripresa nel 2019, prima della netta contrazione intervenuta in occasione della pandemia (che riportò la Grecia sui valori minimi registrati nel 2017).

A valle della pandemia l’inversione di tendenza si sarebbe fatta sempre più visibile e netta. Nel quinquennio 2021-2025 la Grecia avrebbe recuperato – in termini di prodotto interno lordo pro capite – ben sei punti percentuali rispetto alla media dell’Eurozona. Quasi sette se si prendono per buone le previsioni della Commissione Europea per il 2026. Un risultato nettamente superiore a quelli registrati nello stesso periodo negli altri paesi della periferia meridionale dell’Eurozona. Ancora dieci punti percentuali dividono oggi la Grecia dai valori precrisi ma di questo passo l’obbiettivo appare non solo raggiungibile ma anche in tempi relativamente non lontani.

Un aggiustamento necessario. Sulla violenza dell’aggiustamento macroeconomico greco si è detto e scritto molto più, forse, che non sulla sua necessità, pur essendo le due cose strettamente legate, ma è indubbio che si sia trattato di un aggiustamento di rara intensità destinato a lasciare tracce ancora visibili sul tessuto dell’economia e della società greche. Le retribuzioni lorde dei lavoratori dipendenti greci (inclusive degli oneri sociali) che erano arrivate a toccare il 70 per cento circa della corrispondente quantità dell’Eurozona, sono scese al di sotto del 50 per cento di quel valore in prossimità dell’emergenza pandemica e solo da quel momento hanno mostrato segnali di stabilizzazione (ma ancora non di reale ripresa). Una evoluzione, si noti, parallela a quella del tasso di disoccupazione, che dall’essere praticamente pari a quello dell’Eurozona al momento della crisi finanziaria al momento della emergenza pandemica era circa due volte e mezzo quella stessa grandezza salvo poi scendere considerevolmente nell’ultimo quinquennio e attestarsi oggi intorno a 1,4 volte il valore registrato dall’Eurozona. Non può stupire, in questo contesto, la crescita estremamente significativa dei livelli di povertà assoluta e di disuguaglianza fino al 2016. Un ampliarsi dei fenomeni di disagio sociale conseguenti ad una vita quotidiana per molti ancora di inusitata durezza.

Quanto di tutto ciò era ed è ancora imputabile al disegno dei piani di salvataggio? Forse non pochissimo: che i programmi di salvataggio presentassero – più o meno consapevolmente – carenze significative e distorsioni evidenti o anche obbiettivi irrealistici è, infatti, cosa di cui è difficile dubitare (oltre ad essere una conferma della entità della sfida affrontata dall’Unione monetaria in quella occasione e, più in generale, dei limiti di conoscenza degli organismi burocratici e della pervasività dei conflitti di interesse). Ma è bene non perdere di vista il punto essenziale: la intensità dell’aggiustamento macroeconomico greco fu, in primo luogo, la conseguenza della macroscopica entità degli squilibri macroeconomici presenti al momento della crisi finanziaria (entità che di per sé rendeva difficili interventi che non si traducessero in maggiori entrate o minori uscite e in politiche di compressione salariale intese a ripristinare la competitività del sistema). In secondo luogo, pesò la riluttanza con cui il messaggio contenuto nei piani di salvataggio fu inizialmente ricevuto dalla classe politica e della società greche (e – va riconosciuto – non sempre adeguatamente contrastata dalle loro controparti).

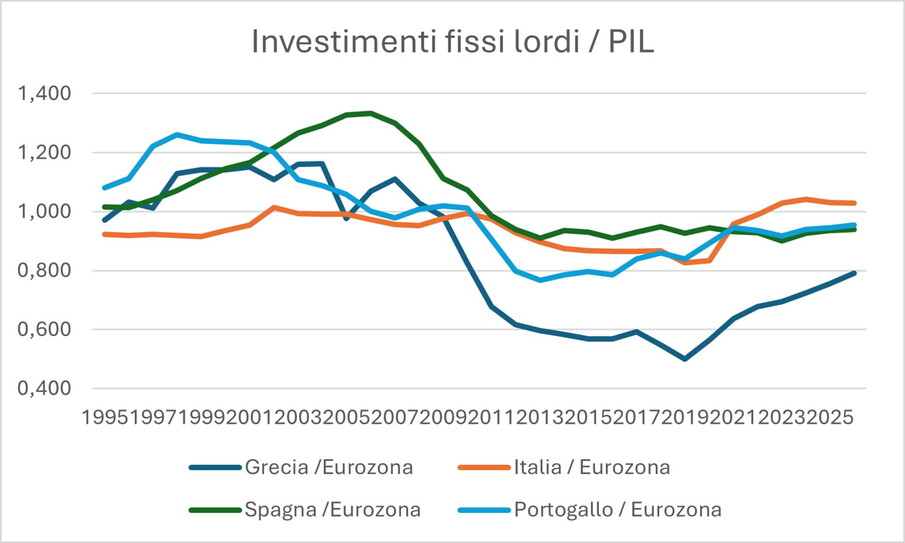

Al momento della crisi finanziaria del 2008 e della crisi dei debiti sovrani del 2010, gli squilibri macroeconomici dell’economia greca (palesi o occulti che fossero) erano – è bene ribadirlo – conclamati e richiedevano processi di aggiustamento tanto più dolorosi quanto più li si fosse ritardati nel tempo. Alla radice delle vicende greche vi è infatti una replica di eventi ben noti nella storia delle crisi finanziare. Una protratta fase di sovra-investimento sostenuta dalle favorevoli condizioni determinatesi dopo l’introduzione dell’euro, sorretta da una abbondante offerta di credito non solo domestico, associata ad un periodo di ridotta disciplina nella gestione delle finanze pubbliche, in presenza di debolezze strutturali di lunga data.

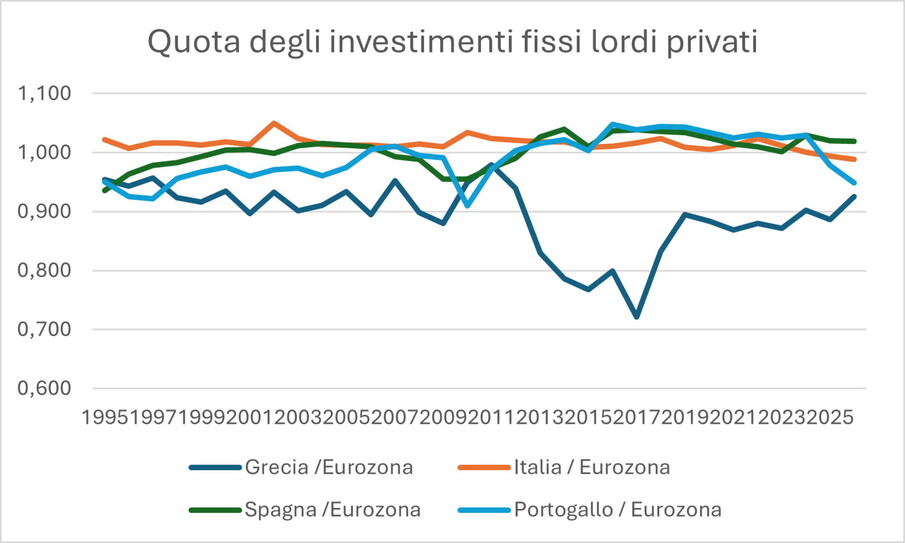

Per chiarezza: nell’imminenza della crisi finanziaria del 2008 il rapporto fra investimenti fissi lordi e prodotto interno lordo in Grecia era – e da circa un decennio – pari al 120 per cento del corrispondente rapporto osservato a livello di Eurozona. E ciò in particolare nel comparto delle costruzioni. Non sorprende, quindi, che lo stesso rapporto sia precipitato (in particolare nel comparto delle costruzioni residenziali) nel decennio successivo alla crisi fino al 60 per cento circa del valore registrato nell’Eurozona e che solo nell’ultimo quinquennio abbia mostrato segni di decisa risalita fino ad arrivare in prossimità dell’80 per cento.

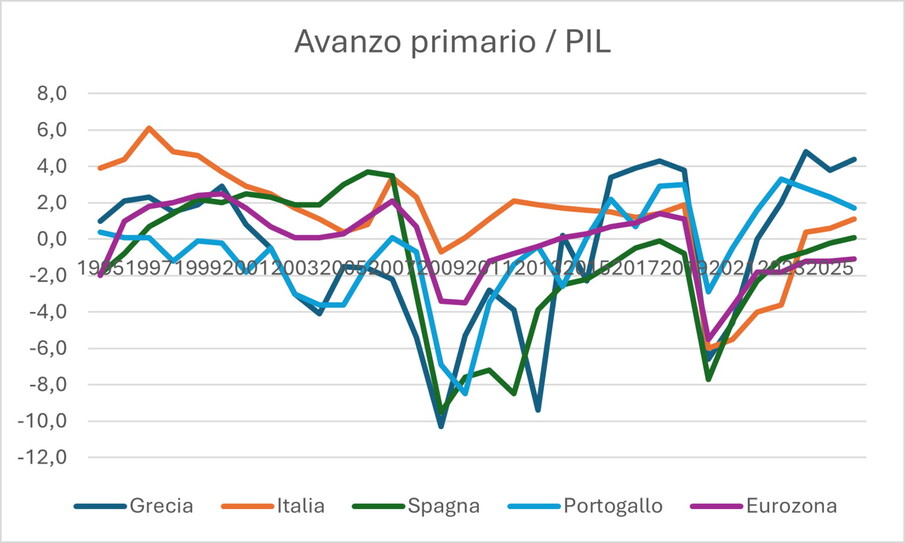

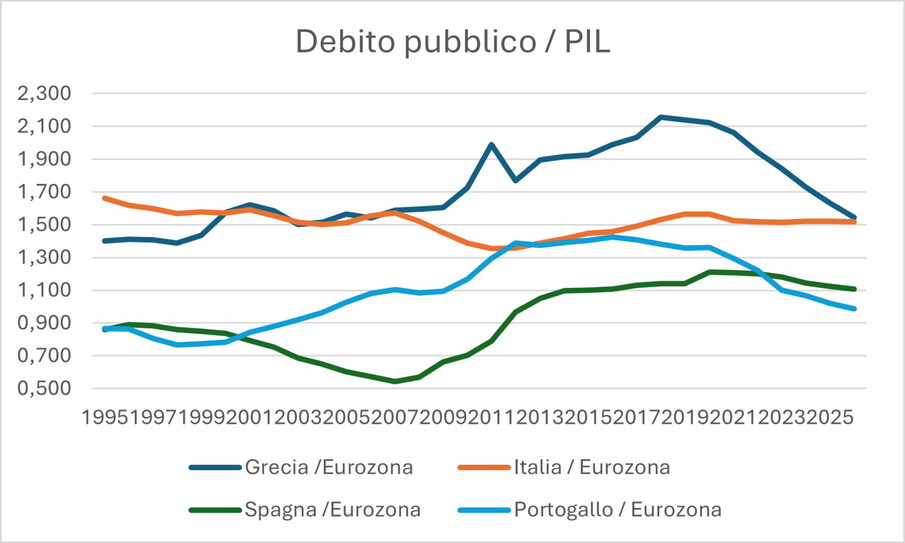

Sul versante delle finanze pubbliche, nel decennio precedente la crisi finanziaria non in un solo anno i disavanzi pubblici greci avevano rispettato il limite del 3 per cento, oscillando in media fra il 6 per cento ed il 7 per cento e contribuendo a mantenere il debito pubblico significativamente oltre il 100 per cento del prodotto. Veniva così a disperdersi il “dividendo dell’euro” e con esso la possibilità per la Grecia di affrontare in condizioni di forza (o di minore debolezza) la crisi finanziaria in preparazione.

Il cambio di passo è nei fatti. La crisi greca è figlia, quindi, in primo luogo dell’atteggiamento imprudente delle politiche fiscali a valle dell’ingresso nell’euro, e della ritrosia, se non proprio della avversione, a prendere atto della realtà. Inevitabili le conseguenze: in primis, l’estromissione nel 2010 dai mercati finanziari internazionali e il concreto profilarsi – evitato poi in extremis – dell’uscita dall’Eurozona nel 2015. Bisognerà attendere il 2016 per registrare il primo significativo avanzo primario e, di conseguenza, una prima concreta inversione di tendenza nella gestione della finanza pubblica, anche se insufficiente a indurre un trend discendente nel rapporto fra debito pubblico e prodotto (cosa che interverrà solo a partire dal 2021, a fronte di significativi avanzi primari). E, stante la natura puramente simbolica delle emissioni intervenute nel 2014 e nel 2017, bisognerà attendere il 2020 per assistere al ritorno della Grecia sui mercati attraverso l’emissione di titoli sovrani decennali. Lo spread rispetto ai corrispondenti titoli tedeschi, che aveva raggiunto e superato i 3 mila punti base nella fase più acuta della crisi, scenderà sotto i 200 punti base e avvierà una fase discendente che lo porterà agli odierni 70 punti base circa. Il sistema bancario greco, travolto dalla crisi e dal peso dei non performing loans, ristrutturato e ricapitalizzato aprirà le porte ad investitori esteri. Dopo anni di declassamenti, le agenzie di rating prenderanno atto degli sviluppi più recenti rivedendo in positivo le loro valutazioni. La Grecia tornerà ad essere investment grade nel 2023.

Ma attendere costa: è stato stimato che la sola posizione negoziale assunta dalla Grecia nei confronti del terzo piano di salvataggio fra la fine del 2014 e la prima metà del 2015 sia costata al paese 85 miliardi di euro. Per memoria: il prodotto interno lordo greco dell’esercizio 2015 fu pari a poco più di 175 miliardi di euro.

In sintesi, il cambio di passo dell’economia greca è nei fatti. Abbastanza chiaramente visibile fin dai mesi immediatamente successivi alla pandemia è oggi presente nei numeri prima ancora che nelle opinioni. È un cambio di passo i cui ingredienti sono, a distanza di qualche tempo, piuttosto evidenti. Nei limiti in cui hanno indotto un riequilibrio dei fondamentali macroeconomici, i piani di salvataggio e le conseguenti politiche di “austerità” hanno contribuito significativamente a rimettere in carreggiata l’economia greca e ad accrescerne la resilienza. Le riforme che li hanno accompagnati – dal contenimento degli oneri burocratici alla revisione del funzionamento del mercato del lavoro, dalla promozione delle attività di ricerca e innovazione alle privatizzazioni, dalla riforma della normativa sull’insolvenza alla ampia diffusione della digitalizzazione nella pubblica amministrazione alla riforma del sistema fiscale e della sicurezza sociale – sono state altrettanto cruciali a questo fine e hanno accompagnato quello che è stato forse il mutamento più significativo a partire dal 2019. Un mutamento culturale che ha portato molti greci non solo a prendere atto di ciò che era a quel punto a tutti evidente – la inevitabilità dell’aggiustamento – ma a condividerne le motivazioni di fondo e a considerarne con attenzione le conseguenti opportunità.

Chiaramente, il ruolo del programma Next Generation EU e del corrispondente Piano Nazionale di Ripresa e Resilienza non può essere sottovalutato ma, per quel che valgono i sondaggi di opinione, è significativo che, secondo l’Eurobarometer, l’Unione Europea riscuota oggi la fiducia di circa 40 greci su 100 a fronte dei non più di 20 registrati, in media, fra il 2012 e il 2017 ma forse è ancora più interessante notare come le manifestazioni di piazza recenti abbiano certamente riguardato le tematiche salariali e del costo della vita ma abbiano toccato anche se non forse di più questioni proprie del corretto funzionamento di una economia di mercato quali la trasparenza ed il rispetto delle regole.

Sia chiaro, molta strada rimane ancora da percorrere e anzi la possibilità di ripercorrerla all’indietro non va mai sottovalutata. In particolare, restano ancora irrisolti nodi di carattere strutturale preesistenti rispetto agli anni della crisi. La dinamica della produttività totale dei fattori, per fare il primo e forse più rilevante esempio, è stata anche più brillante di quella prevalente nell’Eurozona ma non tanto da ridurre la considerevole distanza ancora presente sotto questo aspetto fra la Grecia e l’Eurozona. Non può quindi stupire il disavanzo nei conti correnti con l’estero presente oggi come ieri: nonostante siano visibili i progressi in alcune aree (e valga per tutti l’esempio di alcuni prodotti agricoli di qualità) la Grecia è ancora lontana dall’aver colmato il gap di competitività che la caratterizza da tempo. Un gap in parte connesso alla ancora limitata diversificazione settoriale della economia ellenica.

Al tempo stesso, è proprio sotto questi profili che cominciano a intravedersi segnali positivi che testimoniano di un ritrovato ambiente favorevole all’attività di impresa e alla crescita. La quota degli investimenti privati sul totale, vicina al 90 per cento negli anni precedenti la crisi e sprofondata fino al 70 per cento circa nel 2017, è ritornata ai suoi valori di lungo periodo. Il comparto high-tech, sostanzialmente inesistente prima della pandemia, occupa oggi l’1-1,5 per cento del prodotto interno lordo e, sostenuto dal supporto pubblico e dai fondi di venture capital internazionali, si prevede che tocchi il 5 per cento del prodotto entro il decennio in corso. A monte di questi sviluppi, una ritrovata vena imprenditoriale: fra il 2020 ed il 2024 il numero di nuove iniziative imprenditoriali è cresciuto del 30 per cento circa in complesso e di un ammontare anche superiore nei comparti diversi dai servizi pubblici e dall’agricoltura. Ultima, ma non meno importante, l’inversione di tendenza nei flussi migratori registrata a partire dal 2023 e, di conseguenza, il rientro di competenze e capacità che avevano lasciato il paese. La distruzione creatrice può essere contagiosa.

Volendo sintetizzare due sono le indicazioni principali che è possibile trarre dal percorso difficile e accidentato seguito dall’economia greca negli ultimi lustri. Primo, gli squilibri macroeconomici – soprattutto se profondi e protratti nel tempo – vanno se possibile prevenuti e quando ciò non sia possibile vanno affrontati e corretti in tempi brevi. Rinviarne la correzione e immaginare che siano aggirabili in qualche modo non fa altro che renderne più difficile e dolorosa la soluzione, in particolare per i segmenti più deboli della società.

Ancor peggio è, forse, considerare il default come una modalità di correzione degli squilibri macroeconomici. Una eventualità tutt’altro che rara nel caso greco. Nei quasi due secoli che separano la dichiarazione di indipendenza di Epidauro dalla crisi finanziaria del 2008, la Grecia ha reso nota la propria impossibilità di onorare gli impegni nel 1826, nel 1843, nel 1860, nel 1893 e poi di nuovo nel 1932 rimanendo esclusa dai mercati finanziari per oltre un anno su due nel corso della sua vita indipendente, con tutte le conseguenze del caso. Sotto questo profilo, le posizioni assunte da parte della classe politica greca nella prima metà del 2015, lungi dall’essere innovative, non hanno fatto che reiterare pulsioni già ripetutamente sperimentate con risultati che la storia ha già condannato. Quanto accaduto dopo il 2008 è di conseguenza una novità significativa: pur se grazie a tre piani di salvataggio (sfiorando il default) e con enormi difficoltà la Grecia è uscita in piedi e con le sue forze da una crisi del debito sovrano di prima grandezza e dalla conseguente ristrutturazione del sistema finanziario. E questo ci porta alla seconda indicazione che è possibile trarre dalle recenti vicende greche.

Per affrontare e superare squilibri macroeconomici di qualche rilevanza non basta una più o meno corretta ricetta di politica economica o un accorto mix di politiche economiche di riforme strutturali. È necessario che tempi e modi del loro superamento entrino a far parte del patrimonio culturale di una parte significativa del paese. Il punto è, in altre parole, quello sollevato in termini erronei dall’ex primo ministro greco George Papandreu (cui va, peraltro, il merito di aver fatto chiarezza sul reale stato dei conti pubblici greci del tempo): «l’Europa non comprese la natura profonda e sistemica della crisi, convinta che il consolidamento fiscale sarebbe bastato a ristabilire la fiducia». Ma c’è nulla di più profondo e sistemico dell’atteggiamento nei confronti della finanza pubblica di un paese che dalla sua indipendenza e prima del 2008 aveva fatto default ben cinque volte nella sua storia? C’è nulla di più profondo e sistemico del ricorso a ricorrenti default, della riluttanza a comprendere che non c’è autonomia senza rispetto della parola data, e non c’è indipendenza senza finanze pubbliche in ordine? Gli applausi con cui il pubblico – greco, si noti – ha voluto accompagnare le parole di Angela Merkel in occasione di una sua recente visita in Grecia sono forse il sintomo più importante di quanto la Grecia abbia compreso che la sfida che aveva davanti era, certo, economica e finanziaria ma anche, se non soprattutto, un momento di costruzione della propria identità. E, contemporaneamente, della identità europea.

La crisi greca in una prospettiva comparata. A conferma di quanto appena detto, si esamini con attenzione la performance comparata dei quattro paesi della periferia meridionale dell’Eurozona. In termini di prodotto interno lordo pro capite, Spagna e Portogallo erano già ritornati prima della pandemia ai livelli sperimentati prima della crisi finanziaria. Tanto nel caso italiano quanto nel caso greco nell’intervallo temporale fra il 2008 e il 2019 si è registrata, invece, un allontanamento dai valori osservati nell’Eurozona più (nel caso italiano) o meno (nel caso greco) marcato. L’Italia dovrebbe essere tornata ai valori precrisi nel 2024. La Grecia si augura di poterlo fare nei prossimi anni. Inoltre, Spagna e Portogallo hanno chiesto il supporto dell’Unione (la prima) e della trojka (il secondo) rispettivamente nel 2011 e nel 2012, uscendone nel 2014 e nel 2013. Il terzo piano di salvataggio della Grecia è datato 2015. L’Italia si è sempre rifiutata di averne uno. La conclusione è immediata: venire rapidamente a patti con la realtà ha consentito a Spagna e Portogallo di invertire la rotta rapidamente e recuperare il terreno perduto. Farlo con riluttanza ha protratto oltre il dovuto le sofferenze della Grecia. Non farlo affatto, almeno fino a tre anni fa, ha impedito all’Italia di riprendere il cammino della stabilità e della crescita.

Detto in altri termini, è probabile che le configurazioni macroeconomiche dei quattro paesi della periferia meridionale dell’Unione Europea non fossero, in misura diversa, pienamente compatibili con l’adesione alla moneta unica e comunque fossero caratterizzate – anche qui in misura diversa – da squilibri non sostenibili nel medio periodo. I programmi di aggiustamento – tutt’altro che indenni da critiche – hanno contribuito in misura determinante a contenere quegli squilibri e a ripristinare una qualche compatibilità economica nelle macroeconomie che vi hanno fatto ricorso. Laddove, come in Italia, l’ipotesi di un programma di aggiustamento è stata rifiutata senza eccezioni e comunque non si è voluto – per i motivi più diversi e, per la verità e per alcuni versi, fino al 2022 – accedere all’idea di un insieme di interventi condiviso e di lungo termine, optando spesso obtorto collo per interventi a carattere per lo più emergenziale e privi di una logica complessiva, il ritorno ad un qualche equilibrio macroeconomico è stato molto più lento e con ogni probabilità socialmente più costoso.

Una domanda a questo punto è inevitabile: cosa ha fatto si che Portogallo e Spagna, prima, e Grecia, dopo, accettassero di affrontare le cose per quelle che realmente erano con tutte le conseguenze del caso? La presenza di istituzioni indipendenti e la posizione dalle stesse assunte nel corso del tempo – si pensi, ad esempio, alle Banche Centrali – ha certamente pesato ma con ogni probabilità non è all’origine della diversa performance delle diverse economie alla luce dei legami presenti, per esempio, fra le Banche Centrali dell’Eurozona. E non lo è la presenza negli esecutivi di personalità tecniche: a far data dall’ingresso nell’euro, l’Italia ha conosciuto otto ministri dell’Economia tecnici (per lo più dotati di importanti curriculum accademici o istituzionali, in qualche caso anche relativamente giovani al momento dell’assunzione dell’incarico) su undici. Una presenza decisamente più frequente di quella che hanno registrato nello stesso periodo gli esecutivi delle altre economie meridionali. Forse l’ipotesi da avanzare è allora più semplice e relativa al funzionamento del sistema politico: la crisi ed il trauma dell’aggiustamento macroeconomico sono state sopportate meglio e con maggiore resilienza dai paesi caratterizzati da forze politiche profondamente e da tempo radicate nelle rispettive società piuttosto che da paesi (l’Italia è un ottimo esempio) che solo un decennio prima dell’ingresso nell’euro avevano improvvidamente deciso di sbarazzarsene, privandosi così oltre che di un canale di selezione della classe dirigente anche di un canale di comunicazione con il paese essenziale nei momenti veramente difficili.