Il recente calo dell’inflazione, nonostante la rimozione del “cepo cambiario”, dipende da una combinazione di fattori: aumento preventivo dei prezzi, macroeconomia più stabile e interventi governativi su salari e tariffe. Milei si dimostra più pragmatico che ideologico

“Esistono quattro tipi di paesi: sviluppati, in via di sviluppo, il Giappone e l’Argentina”. Questa frase di Simon Kuznets è stata spesso utilizzata per illustrare la complessità del comportamento dell’economia argentina, a maggior ragione per chi vive all’estero. Uno degli elementi che meglio riflette questa particolarità è il cosiddetto “cepo cambiario”, una misura che qualsiasi cittadino argentino saprebbe spiegare, ma che risulta estremamente difficile da comprendere per chi non è del paese.

Il “cepo” è in realtà una regolamentazione che vieta praticamente l’acquisto di dollari a persone e imprese. È stata stabilita molte volte nella storia recente, principalmente per evitare una brusca svalutazione del tasso di cambio, dovuta alla mancanza di riserve della Banca Centrale. Il problema di questa misura è che crea un mercato parallelo con una quotazione più elevata, che finisce per diventare il riferimento reale per l’economia, generando gravi problemi sia all’inflazione che all’attività economica.

Il “cepo” è stato imposto dal governo Macri nel 2019, durante una crisi valutaria seguita a una pesante sconfitta alle elezioni presidenziali, ed è rimasto in vigore durante tutto il governo di Alberto Fernández. La sua eliminazione era stata una delle principali promesse della campagna elettorale di Milei, che una volta al governo ha però adottato un approccio molto più prudente, viste le evidenti difficoltà dell’economia argentina (alta inflazione e Banca Centrale senza riserve).

Così, solo a metà aprile di quest’anno e dopo aver siglato un nuovo accordo con l’Fmi, il governo ha annunciato un nuovo regime valutario, eliminando gran parte delle regolamentazioni e consentendo al tasso di cambio di fluttuare liberamente, entro bande di oscillazione definite dalla Banca Centrale (questo cambio di regime è stato approfondito in un articolo precedente).

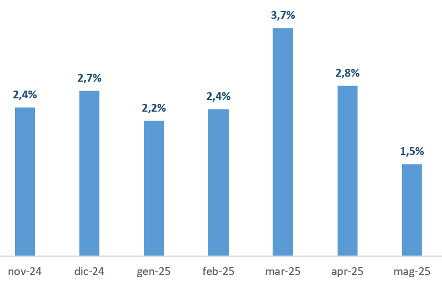

Tuttavia, l’aspetto più interessante è che poche settimane fa è stato pubblicato il dato sull’inflazione di maggio, mostrando una significativa riduzione rispetto ad aprile (dal 2,8% all’1,5% mensile). In altre parole, dopo il cambio di regime valutario, l’inflazione non solo non è aumentata, ma è diminuita. Bisogna riconoscere al governo il merito, dato che la maggior parte degli economisti aveva previsto un impatto molto più significativo sui prezzi. Come si spiega questo fenomeno?

È molto comune ragionare sulla base di esperienze precedenti e proiettare che succeda qualcosa di simile. Questo esercizio è valido solo se il contesto è simile; altrimenti, la previsione risulterà quasi sicuramente errata. Per esempio, se metto dell’acqua a scaldare, potrei prevedere che a 100° bollirà. Ma ciò sarebbe sbagliato se fossi a 3.000 metri di altitudine (in questo caso, l’acqua bolle a 90°, poiché il punto di ebollizione dipende dalla pressione atmosferica, che diminuisce con l’altitudine).

In economia, questo tipo di errori è frequente e, in particolare, si è verificato nel ragionamento che la maggior parte degli economisti – me compreso – ha utilizzato per sostenere che la rimozione del cepo avrebbe avuto un impatto più significativo sui prezzi.

Il contesto è fondamentale

La misura in cui gli aumenti del tasso di cambio si trasferiscono ai prezzi (noto come pass through) è un tema ampiamente studiato in economia. Negli ultimi anni si è raggiunto un consenso in letteratura riguardo alla non linearità di questo fenomeno. Questo significa che la proporzione di trasferimento ai prezzi non è sempre la stessa, ma dipende da una serie di variabili legate al contesto macroeconomico.

La variabile più rilevante è senza dubbio il livello di inflazione al momento della svalutazione. In economie con inflazione bassa e stabile, imprese e consumatori si aspettano che tale stabilità perduri nel tempo – sia per esperienza precedente sia per fiducia nell’operato della Banca Centrale. In questi casi, si dice che le aspettative sono “ancorate”, e ciò comporta un minore trasferimento ai prezzi dopo una svalutazione. Al contrario, in contesti di alta inflazione, il trasferimento ai prezzi è molto più elevato, perché le imprese ragionano in modo opposto (“aumento i miei prezzi perché sicuramente l’inflazione salirà”).

In relazione a quanto detto, cambia anche la frequenza con cui si aggiustano i prezzi. In qualsiasi economia, i prezzi sono collegati attraverso una rete di “contratti indicizzati” che si aggiornano periodicamente sulla base di ciò che accade agli altri prezzi dell’economia. Esempi evidenti sono gli affitti o gli accordi salariali (contratti formali), o persino gli aumenti che un’impresa applica ai suoi prodotti (contratti informali). Questo processo coinvolge in realtà tutti i prezzi, perché nessuno può restare molto indietro rispetto all’inflazione generale. Di conseguenza, maggiore è il livello di inflazione, più frequenti saranno gli aggiustamenti dei prezzi (e salari). Imprese e lavoratori hanno perfezionato il processo di negoziazione e aggiornamento dei prezzi e salari, rendendo le economie con alta inflazione più sensibili a eventi potenzialmente inflazionistici (“aumento per cautela”).

Altri due fattori rilevanti nella stima del pass through sono la situazione economica (quanto più basse sono le vendite delle imprese, tanto minore è la capacità di trasferire gli aumenti del cambio ai prezzi) e il grado di apertura alle importazioni (maggiore concorrenza porta a un minore trasferimento sui prezzi).

Il cane che non ha abbaiato

Ora siamo in grado di spiegare perché il pass through è stato basso. In realtà, non così basso, perché la prima osservazione da fare è che l’inflazione di marzo è stata atipicamente elevata (le società di consulenza prevedevano un’inflazione mensile del 2,6%, ovvero un lieve aumento dovuto a fattori stagionali).

Inflazione (in % mensile)

Questo si spiega con l’elevata incertezza e la volatilità del cambio generata dal governo attraverso i continui ripensamenti nella negoziazione – e nella comunicazione – dell’accordo con il Fmi e del nuovo regime valutario. Come detto in precedenza, le imprese argentine sono molto abituate ad aumentare i prezzi per motivi cautelativi, cercando di anticipare un potenziale aumento generale dei prezzi. Quindi, l’alta inflazione di marzo si spiega in gran parte per questo motivo.

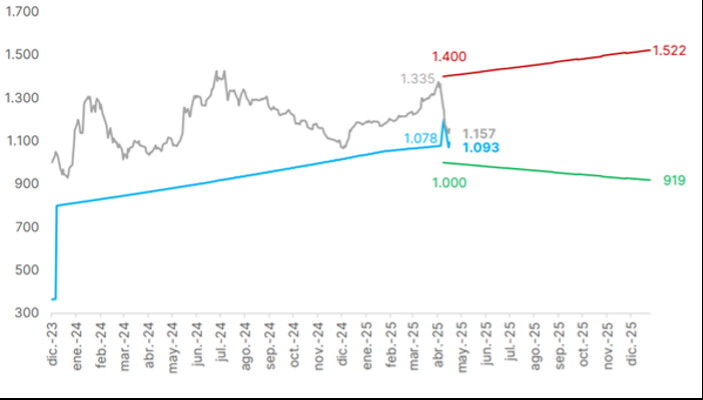

Questo aiuta anche a comprendere perché, dopo l’incremento iniziale del 10% del tasso di cambio registrato nei primi giorni successivi alla modifica del regime valutario, l’inflazione si sia poi ridotta. Il motivo è stato proprio che molte aziende avevano già aumentato i loro prezzi prima della svalutazione ufficiale; è addirittura probabile che diverse imprese abbiano incrementato i prezzi più del necessario, supponendo che il tasso di cambio ufficiale – la linea celeste nel grafico sotto – sarebbe salito fino al livello del cambio finanziario – la linea grigia – di quel momento (1.335 $/USD). In realtà, e come si può osservare di seguito, il dollaro finanziario è sceso del 13% (fino a 1.157 $/USD).

Dollaro ufficiale, finanziario e bande valutarie

Tuttavia, ciò non basta per spiegare il basso pass through; ci sono altri elementi che hanno contribuito a questo risultato. In primo luogo, la svalutazione è avvenuta in un contesto di inflazione in calo (pur con alti e bassi e partendo da livelli molto elevati) e con una politica monetaria leggermente restrittiva. A ciò si aggiunge che il nuovo regime valutario ha praticamente eliminato del tutto la differenza tra il tasso ufficiale e quello finanziario (che è ciò che realmente importa per il funzionamento della macroeconomia, e non tanto la discussione sull’eliminazione totale o meno del “cepo”), passando a un regime di cambio flessibile contenuto da bande valutarie. Tutto ciò ha contribuito a stabilizzare meglio le aspettative inflazionistiche e a ridurre la volatilità del cambio.

In secondo luogo, sebbene l’attività economica sia in ripresa, i consumi di massa non stanno risalendo e rimangono sotto i livelli della fine del 2023. Come abbiamo visto, questo fattore ha contribuito a moderare la capacità delle imprese (specialmente quelle legate ai beni di consumo di massa) di trasferire sui prezzi l’aumento del tasso di cambio.

In terzo luogo, nonostante la narrativa libertaria (secondo cui lo Stato non dovrebbe mai intervenire negli accordi tra privati), il governo è intervenuto fortemente nei negoziati salariali, bloccando gli accordi raggiunti tra sindacati e associazioni imprenditoriali che superavano il tetto stabilito dell’1% mensile. Questo ovviamente contribuisce a frenare l’inflazione, ma al costo di ridurre il potere d’acquisto dei lavoratori.

Infine, e collegato al punto precedente, il governo ha anche bloccato gli aumenti nei prezzi dei carburanti e nelle tariffe dei servizi pubblici (cosa che aveva sempre criticato pubblicamente alla precedente gestione), con l’obiettivo di contribuire alla riduzione dell’inflazione.

In sintesi, il basso passaggio ai prezzi del salto valutario è spiegato dal contesto e dall’intervento governativo: aumento preventivo dei prezzi per motivi di copertura, aspettative più stabili grazie al recente calo dell’inflazione, consumi ancora deboli che limitano la capacità di rialzare i prezzi, una politica monetaria restrittiva, un cambio più stabile grazie al nuovo regime e – sebbene contraddica la narrazione libertaria – una forte ingerenza statale nelle trattative salariali e nei prezzi regolamentati. Come sosteniamo fin dal primo giorno, per capire questo governo non bisogna prestare attenzione a ciò che dice, ma a ciò che fa.